Drejtoria e Përgjithshme e tatimeve, thotë për Report TV, se nuk ka asnjë gabim në përllogaritjen e kësteve të tatimit mbi fitimin për profesionistët e lirë, pasi gjithçka është bazuar në vetëdeklarimin e tyre. Sipas tatimeve, në llogaritjen e tatimit dhe të kësteve, janë marrë të ardhurat dhe shpenzimet e deklaruara për vitin e kaluar. Ndërkohë Report TV sjell shembujt që shpjegojnë konfuzionin e krijuar me tatimpaguesit.

Sipas Drejtores së procesit të Biznesit në Tatime Rozana Çelmeta, nuk ka asnjë gabim nga administrata në përllogaritjen e kësteve për tatimpaguesit.

“Mënyra sesi përllogariten këstet paraprake bazohen mbi vetëdeklarimin që tatimpaguesit kanë kryer për vitin 2023, përsa i takon fitimit për vitin 2023. Formula është e thjeshtë, në masën më të madhe përllogaritja kryhet në këtë mënyrë: “fitimi i vetëdeklaruar nga tatimpaguesi shumëzuar me masën 15% të tatimit, dhe e ndarë në 9 këste, nga muaji prill deri në dhjetor’. Ndërsa për ata tatimpagues fitimi i të cilëve gjatë vitit 2023 ka qenë mbi 14 milionë lekë të reja, do të tatohet me 23% por që është një numër i kufizuar tatimpaguesish”, pohon Çelmeta.

Ndërsa kundërshtimin të profesionistëve të lirë, që nuk duhet të merren në konsideratë fitimet e vjetshme për të llogaritur tatimin pasi ata nuk e kanë të garantuar të njëjtin aktivitet këtë vit, Çelmeta thotë se ky është një përcaktim ligjor.

“Ligji përcakton në mënyrë të qartë që për vitin 2024 do të vijohet me tatimet, që ishin të mëparshme, formularët, deklaratat dhe përgjegjësinë tatimore. Këto nuk do të jenë më të vlefshme pas vitit 2024”, pohon ajo.

Por a u janë njohur shpenzimet e zbritshme tatimpaguesve siç e parashikon ligji për tatimin mbi të ardhurat?

“Patjetër që shpenzimet e vitit 2023 janë njohur, çfarë tatimpaguesit kanë deklaruar në deklaratën vjetore, qoftë deklarata e tatimit të thjeshtuar, apo tatimit mbi fitimin, janë njohur për gjeneruar planin e parapagimit, për këstet e vitit 2024”, thekson Çelmeta.

Drejtoria e Përgjithshme e Tatimeve, thekson se të gjithë profesionistët mund t’i drejtohen drejtorive rajonale për të kërkuar korrigjim të kësteve të tatimit mbi fitimin.

“Afati për të paguar këstet paraprake për periudhën prill, maj, qershor, është data 30 qershor por tatimpaguesit mund t’i paguajnë ato edhe mbi baza mujore. Aktualisht ka tatimpagues kryesisht persona fizik të cilët kanë vijuar të paguajnë këstet paraprake të tatimit, ato që janë gjeneruar në bazë të vetëdeklarimit të tyre”, thotë Çelmeta.

Në rast se këstet e parapaguara të tatimit mbi fitimin, janë më të larta se fitimet që do të realizojnë bizneset gjatë këtij viti, ato do t’i zbriten nga deklarata e vitit të ardhshëm, ose mund t’i kthehen biznesit nëse ç’regjistrohet si biznes.

Por pse fatura ju ka shkuar e lartë tatimpaguesve këtë vit, dhe pse pohojnë se nuk u janë njohur shpenzimet?

Këtë vit shpenzimet e njohura nga tatimet janë ato që kanë vetëdeklaruar bizneset për vitin 2023. Por nga viti i ardhshëm njohja e shpenzimeve do të ndryshojë. Por në fakt vetë profesionistët e lirë, kanë pritur që shpenzimet tu njihen që këtë vit 30%.

Siç parashikohet në nenin 14 të ligjit të ri të tatimit mbi të ardhurat, profesionistët e lirë me xhiro deri 10 milionë lekë mund të zgjedhin njohjen e shpenzimeve apriori në 30% të xhiros së tyre, dhe pjesa e mbetur më pas do të tatohet, ose mund të doreëzojë faturat për shpenzimet e tyre pranë tatimeve. Por kjo zgjedhje nuk mund të ndryshohet për 3 vitet në vijim, edhe nëse shpenzimet shtohen.

Për t’a ilustruar me një shembull, konfuzionin dhe pakënaqësinë e krijuar tek profesionistët e lirë, do të bëjmë një përllogaritje bazuar mbi disa shifra të supozuara.

Nëse një kontabilist ka pasur vjet të ardhura 100.000 dollarë, dhe ka vetëdeklaruar 20.000 mijë dollarë shpenzime, tatimi 15% do paguhet për vlerën 80.000 dollarë, ose 12.000 dollarë/ tatim fitim. Kjo vlerë mund të paguhet me këste mujore, ose tremujore deri në fund të këtij viti.

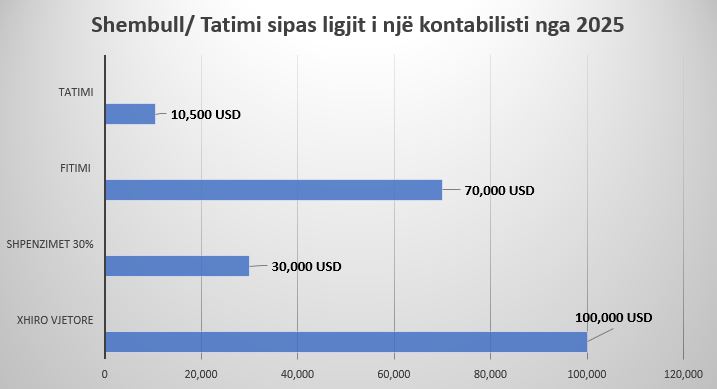

Ndërsa nëse vitin tjetër ‘kontabilisti’ zgjedh njohjen apriori të 30% të shpenzimeve automatikisht vlera e tatimit ulet në 10.500 dollarë, kjo pasi mbi xhiron prej 100.000 dollarë, zbritën 30% shpenzime ose 30.000 mijë dollarë dhe mbi fitimin 70.000 dollarë përllogaritet tatimi 15% ose 10.500 dollarë.

Kurse për tatimpaguesit me xhiro mbi 14 milionë lekë, i njihen të gjitha shpenzimet e deklaruara pranë Administratës Tatimore.

Përshembull, nëse një noter ka pasur xhiro vjetore 200 mijë dollarë, i njihen shpenzimet në bazë të faturave të tij 40.000 dollarë, dhe fitimi i tij përllogaritet 160 mijë dollarë. Sipas ligjit për 140.000 dollarë do të paguhet tatim 15%, ose 21.000 dollarë, ndërsa 20.000 dollarë do tatohen me 23% ose 4.600 dollarë. Në total do të paguhen tatim për këtë fitim prej 140.000 dollarë afro 25,600 dollarë tatim.

Ligji për tatimin mbi të ardhurat është miratuar në mars të vitit 2023 dhe ka hyrë në fuqi në 1 janar të këtij viti, dhe pjesë e sistemit të taksimit me fasha bëhen sipas Ministrisë së Financave afro 29 mijë profesionistë të lirë që ofrojnë shërbime profesionale.

Të gjithë profesionistët e lirë me xhiro deri në 14 milionë lekë, do të tatohen me 15% mbi fitimet e tyre vjetore, pasi ju zbriten shpenzimet e domosdoshme për aktivitetin e tyre. Ndërsa ata që fitojnë mbi 14 milionë lekë tatohen me 23%.

SHEMBULLI, AKTIVITETI I NJË KONTABILISTI

Xhiroja 100.000 USD

Shpenzimet e deklaruara 20.000 USD

Fitimi 80.000 USD

Tatimi mbi fitimin 15%

Fatura 80.000 USD * 15%=12.000 USD

SHEMBULLI, AKTIVITETI I NJË KONTABILISTI

Xhiroja 100.000 USD

Shpenzimet 30% 30.000 USD

Fitimi 70.000 USD

Tatimi mbi fitimin 15%

Fatura 70.000 USD * 15%=10,500 USD

SHEMBULL, AKTIVITETI I NJË NOTERI

Xhiroja 200.000 euro

Shpenzimet 40,000 euro

Fitimi 160.000 euro

Tatimi 140.000*15%=21,000

Tatimi 20.000*23%=4,600

Tatimi që duhet paguar 25,600 euro

Shqiptarja.com