Rritja e koeficientëve të indeksimit do të sjellë pensione më të larta, për ata të cilët dalin këtë vit. Eksperti për pensionet, Koço Broka, sqaron të gjitha efektet që pritet të sjellë në skemë vendimi i fundit i qeverisë si edhe kategoritë që përfitojnë.

“Politika e indeksimit është e domosdoshme për faktin se pensionet që dalin në vitit paraardhës indeksohen në vitin pasardhës. Në këto kushte, për të ruajtur barazinë midis pensioneve që kanë dalë më parë, të cilët indeksohen, dhe pensioneve në vitin aktual, lind i nevojshëm barazimi, i cili bëhet i mundur nëpërmjet rritjes së përvitshme të koeficientëve. Aktualisht, një person që del në pension në vitin 2019, merr me tepër se një pensionist i vitit 2018”. Në një intervistë dhënë për gazetën, Broka ndalet edhe në skemën e pensioneve, kushtet që duhen plotësuar si edhe në marrëveshjen e fundit, e arritur me Kanadanë për njohjen dhe njësimin e viteve kontributive.

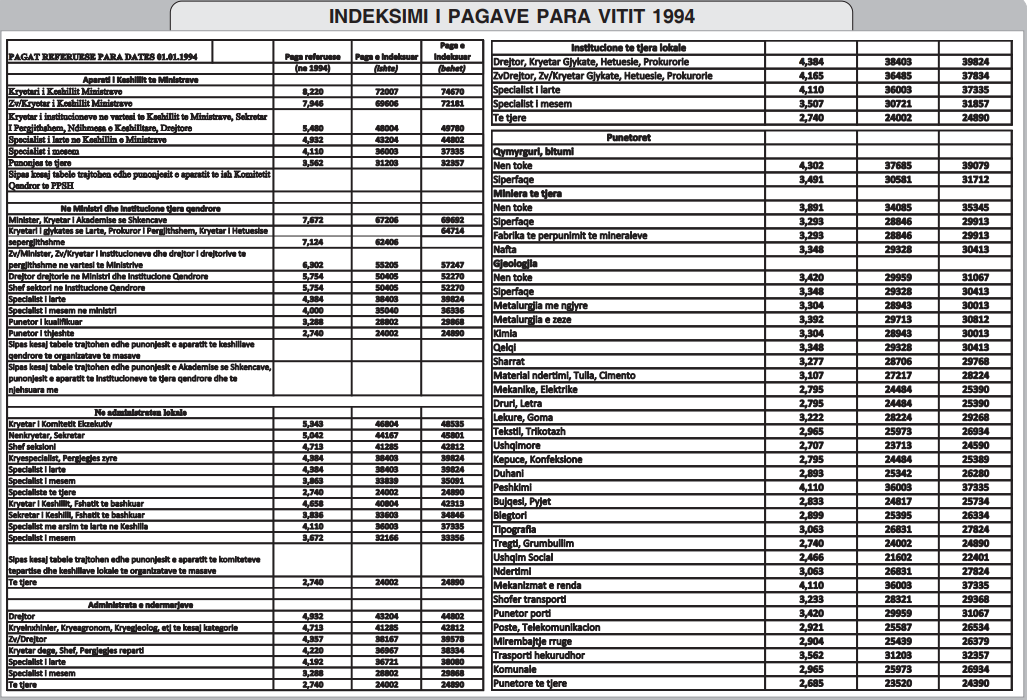

Instituti i Sigurimeve Shoqërore ka miratuar koeficientët e rinj të indeksimit për pagat e para dhe pas vitit 1994. Cili është efekti që ato kanë në llogaritjen e pensioneve?

Me vendimin nr. 180, u vendos rritja e koeficientëve për vitin 2017 dhe për rrjedhojë edhe për gjithë vitet paraardhëse, duke filluar nga viti 1994 si edhe për pagat referuese që shërbejnë për llogaritjen e pensioneve pas vitit 1984. Për dy vitet e fundit, përkatësisht vitin 2018 dhe 2019, mbetet koeficienti 1. Formula për përllogaritjes së pensionit të pleqërisë në bazë të nenit nr. 32, është: Një shumë bazë dhe një shtesë. Shuma bazë llogaritet si raport i periudhës së sigurimit, që ka realizuar personi, me periudhën e sigurimit të kërkuar, sipas nenit 92, shumëzuar me pensionin social. Shtesa do të jetë 1 për qind për vit sigurimi, shumëzuar me bazën mesatare të vlerësuar që personat e siguruar kanë arritur nëpërmjet kontributeve, e llogaritur sipas nenit 59, të këtij ligji. Shuma e përgjithshme e pensionit nuk mund të jetë më e vogël se pensioni social. Pensioni social për vitin 2019 është 7465 lekë. Për të marrë një pensionin të plotë, sivjet kërkohet një periudhë sigurimi prej 36 vjet e 8 muaj. element kryesor është periudha, gjatë së cilës janë paguar kontributet e sigurimeve shoqërore dhe dokumentohen e njihen si të tilla.

Si llogaritet pjesa shtesë e pensionit?

Pjesa shtesë e pensionit kushtëzohet nga dy elemente: a) nga vitet e sigurimit, për të cilat janë paguar kontributet e sigurimeve shoqërore, b) baza mesatare e vlerësuar. Për llogaritjen e pjesës shtesë të pensionit, duhet llogaritur fillimisht baza mesatare e vlerësuar, baza e vlerësueshme për llogaritjen e pensionit. Baza e vlerësueshme mesatare për llogaritjen e pensionit llogaritet si mesatare e shumës së pagave, për të cilat janë paguar kontribute me periudhën që njihet si periudhë sigurimi. Llogaritja e bazës së vlerësueshme mesatare, ndahet në dy periudha para dhe pas datës 01.01.1994. Për periudhën e sigurimit para datës 01.01.1994, për llogaritjen e bazës së vlerësuar, nuk merren drejtpërdrejt pagat e pasqyruara në librezën e punës, por mbi bazën e tyre dhe profesionet, merren pagat referuese, të përcaktuara me vendim qeverie. Pagat referuese të vitit 1994 aktualizohen duke u shumëzuar me koeficientët përkatës.

Pas datës 12 prill 2019, ky koeficient është mbështetur në VKM nr. 180, datë 04.04.2019 “Për miratimin e koeficientëve të indeksimit të bazës së vlerësuar të vitit 2017 për llogaritjen e pensionit”, është 9.084. Ndërsa për periudhën e sigurimit nga data 01.01.1994 e në vazhdim, për llogaritjen e bazës së vlerësuar, merret shuma e pagave mbi bazën e listëpagesave, për të cilat janë paguar kontributet deri në fund të periudhës së sigurimit. Dhe këto paga aktualizohen me koeficientët përkatës, që janë të ndryshëm për çdo vit duke filluar nga 9.084 edhe për vitin 1994 deri në 1.037 për vitin 2017. Për dy vitet e fundit, përkatësisht vitin 2018, dhe 2019, pagat nuk indeksohen, për rrjedhojë koeficienti është 1.

Në çdo rast, paga e përllogaritur për vitin 1994 deri dhe përfshirë vitin 2001, nuk mund të jetë më e lartë sesa 78000 lekë, ose sa trefishi i pagës minimale aktuale dhe nga viti 2002 e në vazhdim nuk mund të jetë më e lartë sesa 114 670 lekë, paga maksimale, për të cilën paguhen kontribute. Mbasi llogaritet baza mesatare e vlerësuar për gjithë periudhën, ajo shumëzohet me 1 për qind të viteve të sigurimit. Shumës së rezultuar i shtohet dhe pjesa bazë e pensionit social dhe kompensime të ndryshme, që janë ktualisht për pensionistet.

Si reflektohet ky indeksim në masën e përfitimit për pensionistët?

Pensionet që do të lidhen duke filluar nga data 12 prill e në vazhdim, a do të jenë më të larta? Politika e indeksimit është e domosdoshme për faktin se pensionet që dalin në vitit paraardhës indeksohen në vitin pasardhës. Në këto kushte, për të ruajtur barazinë midis pensioneve që kanë dalë më parë, të cilët indeksohen dhe pensioneve në vitin aktual, lind i nevojshëm barazimi, i cili bëhet i mundur nëpërmjet rritjes së përvitshme të koeficientëve. Vitet e fundit është rritur jo vetëm niveli dysheme, por edhe ai tavan për pagesën e kontributeve.

Pra, në qoftë se dikush që ka dalë në vitin 2016, niveli maksimal i pagës, për të cilën ka paguar kontribute, ka qenë 97 mijë lekë të rinj, në vitin 2018 paga maksimale u bë 105 mijë lekë, ndërsa aktualisht është 114 670 lekë. Për të ruajtur barazinë del e nevojshme rritja e koeficientit të pensioneve. Aktualisht, një person që del në pension në vitin 2019 merr me tepër se një pensionist i vitit 2018. Meqenëse pensionet janë indeksuar përafrohen disi në vlera dhe kështu ruhet një kriter i barabartë midis pensioneve. Është e rëndësishme që media, veçanërisht gazeta “Panorama”, boton koeficientët, ku secili bëhet i vetëdijshëm të llogarisë pensionin. Ndërgjegjësimi dhe aftësimi për llogaritjen e pensionit nuk është një çështje euridicioni, por edhe pragmatiste. Ndër faktorët më të qenësishëm që ndikojnë janë periudha kontributive dhe paga, mbi bazën e së cilës janë paguar kontributit. Kështu që ky ndërgjegjësim është një nga rrugët kryesore për luftimin e informalitetit.

Si mund të arrihet kjo?

Për të qenë sa më rezultateve kjo rrugë, mendoj se është e nevojshme një angazhim më i mirë i Institutit të Sigurimeve Shoqërore. Është mjaft pozitive që herë pas here, drejtues të saj bëjnë shpjegime dhe intervista të ndryshme në media. Kjo le të vazhdohet, por krahas kësaj mendoj se ka ardhur koha që ISSH të publikojë në faqen e saj një rubrikë të posaçme “Si mund të llogaritsh vetë pensionin”. Në këtë rubrikë të publikohen pagat referuese, niveli i pensionit social dhe koeficientët që përdoren për aktualizimin e pagave, llogaritjen e bazës mesatare të vlerësueshme. Duke dhënë disa shembuj konkretë për pagën minimale, maksimale apo si disa grupe të mëdha si fermerë, arsimtarë, është e nevojshme të konkretizohet metodika konkrete për llogaritjen e pensionit. Duke rritur interesimin e drejtpërdrejtë të të gjithë të punësuarve për formalizimin e tyre, do bëhet e qartë objektiv kryesor makroekonomik për rritjen e produktivitet të punës.

Për ta mbyllur, pak ditë më parë, pas 5 vitesh negociatash, u arrit edhe marrëveshja me Kanadanë për njohjen e viteve kontibutive dhe unifikimin e tyre. Nga ky pritet të përfitojnë rreth 60 mijë shtetas shqiptarë që jetojnë dhe punojnë atje…

Që në vitin 1999, qeveria shqiptare ka nënshkruar fillimisht me Turqinë një marrëveshje të tillë. Sistemi ynë i sigurimeve shoqërore përbëhet nga tri shtylla. Së pari, sigurimet e detyrueshme ku përfshihen të gjithë qytetarët.

Nga ana tjetër, në kushtet e papunësisë dhe fluksit emigrator, legjislacioni shqiptar njeh të drejtën edhe të sigurimit vullnetar për të mbuluar vitet që nuk janë paguar pensionet. Sistemi i tretë është sistemi i sigurimeve shoqërore suplementare dhe pensionet private. Kushtet për të përfituar pension kudo në botë janë dy, së pari një nivel i caktuar dysheme vitesh kontributive dhe së dyti, mosha e daljes në pension. Konkretisht, në vendin tonë, burrat dalin në pension në moshën 65 vjeç, ndërsa gratë 60 vjeç e 10 muaj. Por si për burrat, ashtu edhe për gratë, për të marrë pension, duhen minimalisht 15 vite kontributive, nëse ke 14 vite e 9 muaj nuk e fiton dot pensionin.

Mund të ndodhë që një emigrant shqiptar të ketë 16 vite në vendin ku jeton dhe punon dhe 13 vjet në Shqipëri. Ky person nuk përfiton pension. Marrëveshja dypalëshe bën të mundur unifikimin e periudhave kontributive pasi vitet mblidhen dhe lind e drejta të marrësh pensionin që të takon, edhe në Kanada, edhe pensionin që të takon në Shqipëri. Këto marrëveshje, krahas së drejtës për pension, sigurojnë edhe të drejtën e eksportimit të pensionit, pra, ta përfitojë atë atje ku jeton. Por ka edhe përfitime të tjera që rrjedhin nga pakti për raste aksidentesh apo sëmundjesh.

/a.meta