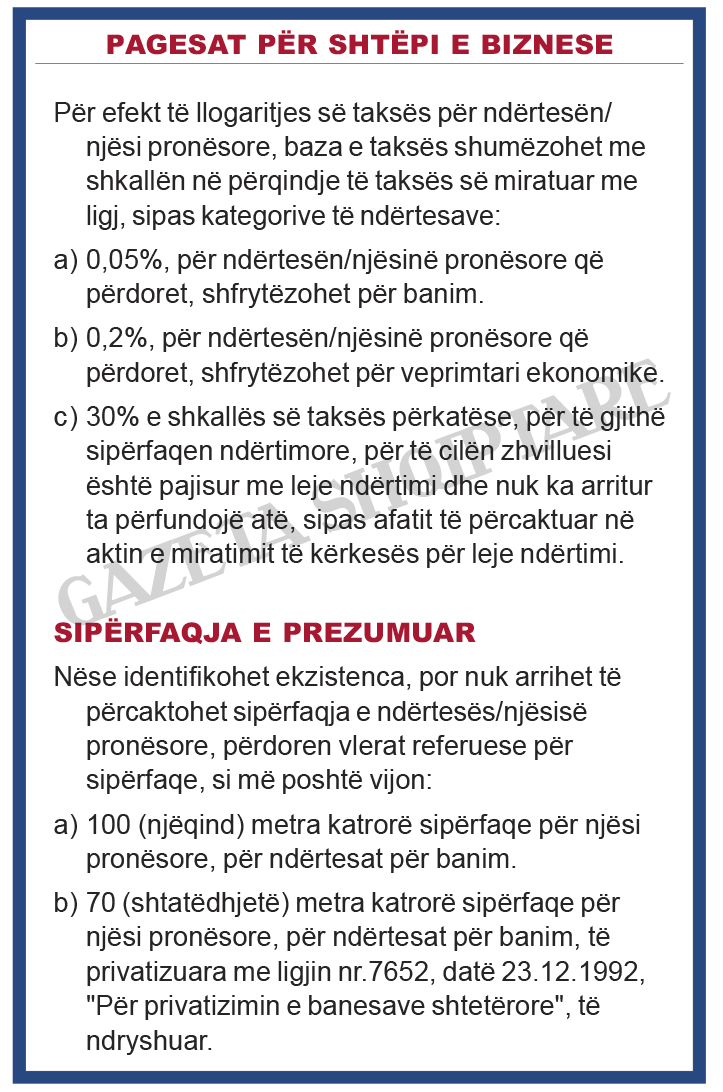

Qeveria miraton çmimet e reja të referencës për të gjithë vendin. Mbi bazën e çmimeve të reja të referencës do të aplikohet taksa mbi ndërtesat, e cila hyn në fuqi në 1 prill. Sipas metodës së miratuar në 7 mars, të gjithë personat që kanë në pronësi një shtëpi, garazh të mbyllur apo ambient tjetër do të paguajnë taksë mbi ndërtesën 0.05%, e cila do të llogaritet mbi vlerën hartën e vlerës.

Grupet që taksohen

Taksapagues është çdo individ, person fizik ose juridik, vendës ose i huaj, pronar apo përdorues i pasurive të paluajtshme në territorin e Republikës së Shqipërisë, pavarësisht nga niveli i shfrytëzimit të këtyre ndërtesave. Detyrimin për pagimin e taksës mbi pasurinë e paluajtshme “ndërtesë” e kanë, sipas rastit, pronari ose bashkëpronari, sipas pjesës që zotëron, apo përdoruesi i pasurisë së paluajtshme, për pasuritë që nuk janë të pajisura me dokumente të pronësisë, personat që kanë aplikuar për legalizim të ndërtesës, zhvilluesit, të cilët nuk arrijnë të mbyllin ndërtimin sipas lejes përkatëse të lëshuar nga njësia e vetëqeverisjes vendore.

Vlera e pasurisë

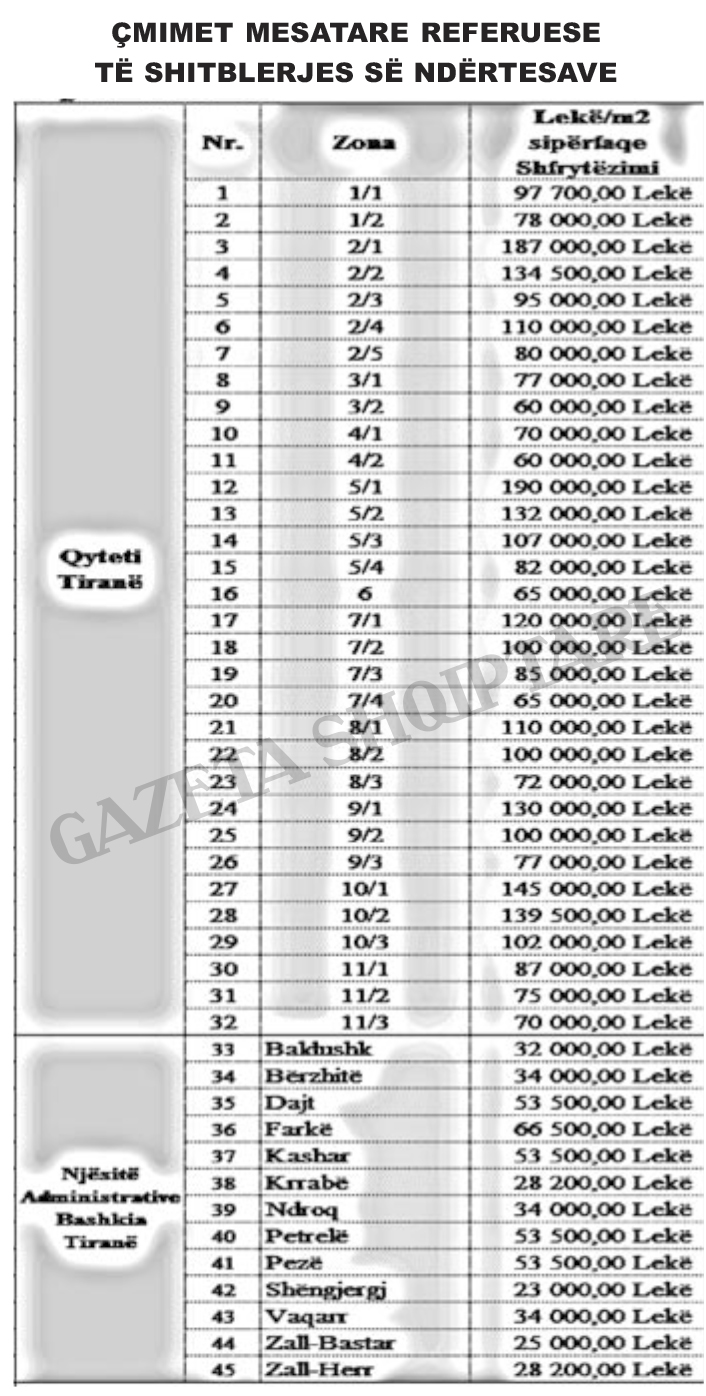

Vlerë e pasurisë është vlera aktuale e pasurisë së paluajtshme ndërtesë/njësi pronësore e njohur me dokumente ligjore, ose vlera e përcaktuar me një nga metodat e përshkruara në këtë metodologji. Vlera e pasurisë është baza e taksueshme mbi të cilën aplikohet shkalla e taksës së pasurisë së paluajtshme ndërtesë/njësi pronësore. Vlera e pasurisë llogaritet si shumëzim i çmimit për metër katror me sipërfaqen e ndërtesës/njësisë pronësore. Ndërsa “veprimtari ekonomike”, konsiderohet çdo veprimtari e kryer nga prodhuesit, tregtarët, personat që furnizojnë mallra dhe shërbime, përfshirë veprimtaritë nxjerrëse, industriale, tregtare, të shërbimit, bujqësore dhe veprimtaritë profesionale. Veprimtari ekonomike konsiderohet gjithashtu, shfrytëzimi i pasurisë së trupëzuar ose të patrupëzuar, me qëllim realizimin e të ardhurave me karakter të vazhdueshëm.

Përcaktimi i çmimit vlerësues

Përcaktimi i vlerës së taksueshme të pasurisë së paluajtshme ndërtesë/njësi pronësore bazohet mbi prioritetet e vlerësimit, duke ndjekur një radhë të caktuar. Baza e vlerësimit mbështetet te vetëdeklarimi, si një detyrim për çdo taksapagues, për të vijuar më tej edhe me metodat alternative, nëse vetëdeklarimi nuk bëhet, nuk është i saktë apo nuk disponohen të dhëna të plota për një vlerësim të drejtë të pasurisë së paluajtshme ndërtesë/njësi pronësore, që duhet të taksohet. Njësitë e vetëqeverisjes vendore, për efekt të përcaktimit të bazës së taksueshme të pasurisë së paluajtshme (ndërtesë) ndjekin këtë radhë vlerësimi:

Vetëdeklarimi

Çdo taksapagues duhet të vetëdeklarojë të dhënat për pasurinë e tij të paluajtshme ndërtesë/njësi pronësore, që ka në pronësi apo në përdorim. Vetëdeklarimi bëhet pranë njësisë së vetëqeverisjes vendore apo çdo institucioni të autorizuar nga qeveria apo njësitë e vetëqeverisjes vendore, për të marrë dhe për të përpunuar informacionin e vetëdeklarimit të taksapaguesit, për qëllim të zbatimit të legjislacionit përkatës të taksës mbi pasurinë e paluajtshme. Në rast se vlera e vetëdeklaruar nga taksapaguesi rezulton e ndryshme nga vlera e llogaritur me çmim e vlerësuar, të përcaktuar me këtë metodologji, si vlerë e bazës së taksës do të merret vlera më e lartë. GSH

ma.me